There are two types of directional option contracts: calls and puts. Call options are contracts that move higher in price when the underlying stock moves higher. Put options are contracts that move higher in price when the underlying stock moves lower.방향성 옵션 계약에는 콜과 풋의 두 가지 유형이 있습니다. 콜옵션은 기초 주식이 상승할 때 가격이 상승하는 계약입니다. 풋옵션은 기초 주식이 하락할 때 가격이 상승하는 계약입니다.

To enter an option position you can either buy to open a long option or sell to open a short option position.

To close an option position you can either buy to close a short position or sell to close a long position.

옵션 포지션에 진입하려면 매수하여 옵션을 매수하거나 매도하여 옵션을 매도할 수 있습니다.

옵션 포지션을 청산하려면 매수하여 매도 포지션을 청산하거나 매도하여 매수 포지션을 청산할 수 있습니다.

Long calls are bullish bets and long puts are bearish bets. Short calls are bearish bets and short puts are bullish bets.

Option pricing is based on 3 elements of its underlying stock

옵션 가격은 기초 주식의 3가지 요소를 기반으로 합니다.

Time to expiration(만료 시간)

Like insurance, option contracts have time value so to hold an option you must pay with the time decay of the contract. One element of options pricing is it’s priced in time value based on how far it is from expiration, this value declines as it approaches its expiration date dropping much faster in price in the last 30 days.

보험과 마찬가지로 옵션 계약에는 시간 가치가 있으므로 옵션을 보유하려면 계약의 시간 감쇄로 지불해야 합니다. 옵션 가격 책정의 한 요소는 만료일까지 얼마나 먼냐에 따라 시간 가치로 가격이 책정된다는 것입니다. 이 가치는 마지막 30일의 가격에서 더 빨리 떨어지는 만료일에 가까워짐에 따라 감소합니다.

This time value is the theta part of the option pricing model. This is the extrinsic value of an option contract measured in time. Options are a decaying asset when it comes to time value as it always declines and needs to be replaced with intrinsic in-the-money value for a profitable long option trade. The theta value is profits that option sellers make for writing option contracts when they fail to go in the money by expiration.

이 시간가치는 옵션 가격 책정 모델의 세타 부분입니다. 이것은 시간으로 측정된 옵션 계약의 외재적 가치입니다. 옵션은 시간 가치와 관련하여 쇠퇴하는 자산입니다. 항상 하락하고 수익성 있는 옵션 매수 거래를 위해 본질적인 내가격 가치로 대체되어야 하기 때문입니다. 세타 값은 옵션 매도자가 만기까지 돈을 지불하지 못할 때 옵션 계약을 작성하기 위해 버는 이익입니다.

Underlying stock price versus option strike price(기초 주가 대 옵션 행사 가격)

In options trading, moneyness is the relationship of the current price of the underlying asset to the strike price of a call or put option contract written on that asset.

With options trading, the difference between in-the-money and out-of-the-money is entirely based on the relationship between the strike price to the current market price of the underlying stock and the magnitude of this position is known as moneyness.

옵션 거래에서 돈성은 기초 자산의 현재 가격과 해당 자산에 작성된 콜옵션 또는 풋옵션 계약의 행사가의 관계입니다.

옵션 거래에서 내가격과 외가격의 차이는 전적으로 행사 가격과 기초 주식의 현재 시장 가격 사이의 관계를 기반으로 하며 이 포지션의 규모를 금전성이라고 합니다.

There are three types of classifications for the moneyness of an option contract:

An option is in-the-money if the contract would have intrinsic value if it were exercised today.

An option is out-of-the-money if the contract would have zero intrinsic value if it were exercised today.

An option is said to be at-the-money if the current strike price is exactly the same as the current market price.

옵션 계약의 현금성에는 세 가지 유형이 있습니다.

옵션이 오늘 행사된다면 계약이 내재가치를 가질 경우 내가격입니다.

옵션이 오늘 행사될 경우 계약의 내재가치가 0이 되는 경우 옵션은 외가격입니다.

현재 행사가가 현재 시장 가격과 정확히 같은 경우 옵션은 등가격이라고 합니다.

A call option is in-the-money if the strike price is less than the current price of the asset it is written on. A put option is in-the-money if the strike price is less than the current price of the asset it is written on. The reverse is true for an out-of-the-money option. Intrinsic value is measured by how deep in-the-money an option is.

The amount of the move an option captures starts at 50% for an at the money option when the strike price and the asset price are equal in value and expands as an option goes deeper in the money and declines as an option goes farther away from the strike price. This is called option delta.

행사가격이 해당 자산의 현재 가격보다 낮은 경우 콜옵션은 내가격입니다. 행사가격이 해당 자산의 현재 가격보다 낮은 경우 풋옵션은 내가격입니다. 외가격 옵션의 경우는 그 반대입니다. 내재가치는 옵션의 내가격 깊이로 측정됩니다.

옵션이 포착하는 움직임의 양은 행사가와 자산 가격이 가치가 같을 때 등가격 옵션의 경우 50%에서 시작하여 옵션이 내가격이 깊어짐에 따라 확장되고 옵션이 옵션에서 멀어질수록 하락합니다. 행사 가격. 이것을 옵션 델타라고 합니다.

Since in-the-money options have some level of intrinsic value they are priced higher than out-of-the-money options in the same option chain as their delta is higher and captures more of the move in the underlying asset. In-the-money-options have a higher probability of expiring in-the-money and capturing intrinsic value but the out-of -the-money options have a higher gain in percentage if they start moving closer to being at the money as the gamma increases pricing in the growing chance of them expiring in the money.

Many times you will see options abbreviated as ITM, OTM, or ATM designating their relationship to their current strike price.

내가격 옵션은 일정 수준의 내재가치를 가지므로 델타가 더 높고 기본 자산의 움직임을 더 많이 포착하기 때문에 동일한 옵션 체인의 외가격 옵션보다 가격이 높습니다. 내가격 옵션은 내가격이 만료되고 내재 가치를 획득할 확률이 더 높지만 외가격 옵션은 감마는 돈이 만료될 가능성이 높아지면서 가격책정을 증가시키기때문에 그들이 현금에 가까워지기 시작하면 수익비율이 더 높습니다.

현재 행사 가격과의 관계를 지정하는 ITM, OTM 또는 ATM으로 축약된 옵션을 여러 번 볼 수 있습니다.

Volatility in options pricing(옵션 가격 변동성)

Option contract prices will increase as the probabilities of them expiring in-the-money are greater and will go down as the probabilities of them expiring in-the-money decreases. As options get closer to being in-the-money they capture more of their underlying assets move, as they get farther away from being in-the-money they capture less of their underlying assets move. High volatility increases the odds of an option having the ability to be in-the-money on expiration. Extreme volatility also increases the risk of loss to the option seller with a strong adverse move and an option price will increase to account for the higher risk and compensate the option seller for this risk.

옵션 계약 가격은 내가격이 만료될 확률이 클수록 오르고 내가격이 만료될 확률이 낮을수록 하락합니다. 옵션이 내가격에 가까워짐에 따라 기본 자산 이동을 더 많이 포착하고 내가격에서 멀어질수록 기본 자산 이동을 덜 포착합니다. 높은 변동성은 옵션이 만기 시 내가격이 될 가능성을 높입니다. 극단적인 변동성은 또한 강한 불리한 움직임으로 옵션 매도자에게 손실 위험을 증가시키며 더 높은 위험을 설명하고 이 위험에 대해 옵션 매도자에게 보상하기 위해 옵션 가격이 상승할 것입니다.

Vega measures an option’s sensitivity when there are changes in volatility of the underlying asset.

Vega는 기초 자산의 변동성 변화가 있을 때 옵션의 민감도를 측정합니다.

Option vega is the measure of the amount of money per underlying share that an option contract value will gain or lose as price volatility rises or drops by 1 percentage point. Both call options and put options will increase in contract value when price volatility rises.

옵션 베가는 가격 변동성이 1% 포인트 상승하거나 하락할 때 옵션 계약 가치가 얻거나 잃을 기초 주당 금액을 측정한 것입니다. 가격 변동성이 커지면 콜옵션과 풋옵션 모두 계약 가치가 증가합니다.

Vega can be one of the most important Greeks to understand and track for an option trader. During more volatile markets and charts the value of option strategies will be very price sensitive to changes in volatility, especially with extreme price range expansion. The cost of at-the-money options, and especially straddle and strangle option plays will become more expensive with changes in volatility on the underliers.

Vega는 옵션 거래자를 이해하고 추적하는 가장 중요한 그리스인 중 하나가 될 수 있습니다. 변동성이 더 큰 시장과 차트에서 옵션 전략의 가치는 변동성 변화, 특히 극단적인 가격 범위 확장에 매우 민감할 것입니다. 등가격 옵션, 특히 스트래들 및 스트랭글 옵션 플레이의 비용은 언더라이어의 변동성 변화로 인해 더 비싸질 것입니다.

The volatility of an asset is measured by the magnitude and speed that price moves up or down, and can be based on any changes in the recent price range or historical prices in a stock or commodity future contract. Vega will change as there are large price changes in a stock or commodity an option is written on. Vega value in the price of an option will decrease as the option gets close to it’s expiration date or it gets past a risk event like earnings or any other important announcement that could cause a big price move. Vega is the component in pricing of options to account for the risk that a seller is taking on based on the current and estimated volatility of the underlying stock. Options increase in value during times of greater volatility and decrease in times of less volatility and after risk events have passed.

자산의 변동성은 가격이 위 또는 아래로 움직이는 크기와 속도에 의해 측정되며 최근 가격 범위 또는 주식 또는 상품 선물 계약의 역사적 가격 변동을 기반으로 할 수 있습니다. Vega는 옵션이 작성된 주식이나 상품에 큰 가격 변동이 있을 때 변경됩니다. 옵션 가격의 Vega 가치는 옵션이 만기일에 가까워지거나 수익과 같은 위험 이벤트 또는 큰 가격 변동을 일으킬 수 있는 기타 중요한 발표가 지나면 감소합니다. Vega는 기본 주식의 현재 및 예상 변동성을 기반으로 매도자가 감수하는 위험을 설명하기 위한 옵션 가격 책정의 구성 요소입니다. 옵션은 변동성이 큰 시기에는 가치가 상승하고 변동성이 적은 시기에는 위험 이벤트가 지나간 후에 가치가 감소합니다.

If you purchase a stock that is on a company that will announce its earnings before the options expire the expected volatility and the move of the price that is expected due to that event will be priced into the option.

옵션이 만료되기 전에 수익을 발표할 회사의 주식을 구매하면 예상 변동성과 해당 이벤트로 인해 예상되는 가격 변동이 옵션에 포함됩니다

An at-the-money option will give you an idea of the expected move of a stock.

등가격 옵션은 주식의 예상 움직임에 대한 아이디어를 제공합니다.

If a stock is at $100 and an at-the-money $100 strike call option is normally $3 one week until expiration but earnings are before expiration and the $100 strike is $13 instead of the normal $3 then the odds are that the $3 is the normal theta value and the extra $10 is the vega value pricing in a $10 move after earnings. One thing that trips up new option traders is that that $10 Vega value will be almost completely gone when the option opens for trading the following morning after earnings are announced and digested on the chart.

주식이 $100에 있고 등가격 $100 행사가 콜옵션이 만기까지 1주일에 일반적으로 $3이지만 수익이 만기 전이고 $100 행사가가 정상 $3 대신 $13이면 $3가 정상일 가능성이 있습니다. 세타 값과 추가 $10은 수입 후 $10 이동의 베가 값 가격입니다. 새로운 옵션 거래자들을 당황하게 만드는 한 가지는 수익이 발표되고 차트에 요약된 다음 날 아침 옵션 거래가 열리면 $10 Vega 가치가 거의 완전히 사라질 것이라는 것입니다.

The stock could open at $110 and your option still be worth $13 as your Vega value has been replaced by intrinsic value and you could still have $3 in theta value.

주식은 $110에서 시작하고 옵션은 여전히 $13의 가치가 있습니다 왜냐하면 Vega 가치가 내재 가치로 대체되었고 여전히 3달러의 세타 가치를 가질 수 있기때문입니다

To trade options through earnings you have to overcome the price of the volatility that will be gone after the event with enough intrinsic value of the option going in-the-money to be profitable.

수익을 통해 옵션을 거래하려면 수익이 될 내가격으로 들어가는 옵션의 충분한 내재가치로 이벤트 후 사라질 변동성의 가격을 극복해야 한다

Some vega can also be priced into options before major events like Fed minutes, a congressional bill, a crop report, or a big jobs report.

일부 베가는 연준 회의록, 의회 법안, 작물 보고서 또는 대규모 일자리 보고서와 같은 주요 이벤트 전에 옵션으로 가격이 책정될 수도 있습니다.

Always be aware that options are pricing in moves in time and volatility to compensate the option sellers for their risk taking. Option pricing is very efficient for the known volatility of events. It is the following of trends, systems, reactive technical analysis, and risk/reward ratios that can provide an edge.

옵션은 위험을 감수하는 옵션 판매자를 보상하기 위해 시간과 변동성의 움직임에 따라 가격이 책정된다는 점을 항상 염두에 두십시오. 옵션 가격책정은 알려진 이벤트의 변동성에 대해 매우 효율적입니다. 우위를 제공할 수 있는 것은 트렌드추적, 시스템, 사후 대응적 기술적 분석, 위험/보상 비율입니다.

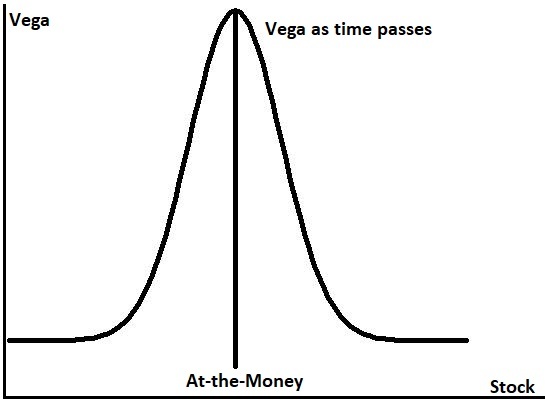

Vega tends to expand and retract over time. Markets go from volatile to trending or range bound and back to volatile over time and vega tracks the risk in volatility by pricing it into options contracts. Peak vega pricing is with the at-the-money option in a chain and decreases as options get farther in-the-money or farther out-of-the-money as the probabilities change for the option expiring in the money due to volatility.

Vega는 시간이 지남에 따라 팽창하고 수축하는 경향이 있습니다. 시장은 변동성에서 추세 또는 범위 경계로 이동하고 시간이 지남에 따라 변동성으로 다시 이동하고 vega는 옵션 계약에 가격을 책정하여 변동성의 위험을 추적합니다. 최대 베가 가격은 체인의 등가격 옵션을 사용하며 옵션이 변동성으로 인해 내가격이 만료될 확률이 변경됨에 따라 옵션이 멀어질수록 감소합니다.

How do you read option prices?(옵션 가격은 어떻게 읽습니까?)

(Image Source)

Now, at first glance, SPY220824C00413000 looks pretty confusing. But let’s take it apart:

SPY 22 08 24 C 00413000

이제, 언뜻 보기에 SPY220824C00413000은 꽤 혼란스러워 보입니다. 하지만 분해해 보겠습니다.

스파이 22 08 24 C 00413000

Options Root — Year — Month — Expiration Date — Type of Option — Strike Price•

옵션 루트 — 년 — 월 — 만료일 — 옵션 유형 — 행사가•

• Options Root – SPY — This is the options root that’s between one and six letters, indicating the underlying security (in this case, it’s the SPY ETF).

• 옵션 루트 – SPY — 기본 증권을 나타내는 1~6자 사이의 옵션 루트입니다(이 경우 SPY ETF).

• Year – 22 — These two characters tell you the year in which the option expires. In this case, it’s 2022.

Year – 22 — 이 두 문자는 옵션이 만료되는 연도를 알려줍니다. 이 경우 2022년입니다.

• Month – 08 — The next two characters tell you the month that the option expires. Our SPY option example expires in August

.• 월 – 08 — 다음 두 문자는 옵션이 만료되는 월을 알려줍니다. 우리의 SPY 옵션 예제는 8월에 만료됩니다.

• Expiration Date – 24 — These two characters are the day the option expires. Traditional options technically expire the third Saturday of each month, but because the markets are closed on Saturdays, the options actually expire on day before, on Friday. But in this case, our option is a midweek one so it technically expires Wednesday, August 24, 2022.

만료 날짜 – 24 — 이 두 문자는 옵션이 만료되는 날짜입니다. 전통적인 옵션은 기술적으로 매월 세 번째 토요일에 만료되지만 시장이 토요일에 닫히기 때문에 옵션은 실제로 전날인 금요일에 만료됩니다. 그러나 이 경우 우리의 옵션은 주중 옵션이므로 기술적으로 2022년 8월 24일 수요일에 만료됩니다.

• Type of Option – C — This letter tells you whether the option is a call or a put. “C” indicates a call option. A put option would be indicated by a “P.”

옵션 유형 – C — 이 편지는 옵션이 콜인지 풋인지 알려줍니다. "C"는 콜옵션을 나타냅니다. 풋옵션은 "P"로 표시됩니다.

• Strike Price – 00413000 — The strike price is comprised of one to nine numbers. The first five are for the strike dollar and the last three are for the strike decimal. In our trade, this number chain indicates a $413 strike price.

행사가 – 00413000 — 행사가는 1~9개의 숫자로 구성됩니다. 처음 5개는 행사가 달러를 위한 것이고 마지막 3개는 행사가 소수점을 위한 것입니다. 우리 거래에서 이 숫자 사슬은 $413 행사가를 나타냅니다.

How is option trading price calculated?(옵션 거래 가격은 어떻게 계산되나요?)

Option contract prices are primarily determined using the Black-Scholes pricing model for time, volatility, and the distance from the strike price. The odds that an option will expire in-the-money with intrinsic value is the main factor that goes into the mathematical model to determine the price of a specific option. Ultimately it is the bid/ask prices in the market that sets value for what price people are willing to buy and sell an option contract for. Options tend to go up as volatility increases and go down as volatility decreases do to Vega values. Option sellers want to be compensated for the risk they are taking when selling options during high volatility environments.

옵션 계약 가격은 주로 시간, 변동성 및 행사 가격으로부터의 거리에 대한 Black-Scholes 가격 책정 모델을 사용하여 결정됩니다. 옵션이 내재가치로 내가격이 만료될 확률은 특정 옵션의 가격을 결정하는 수학적 모델에 적용되는 주요 요소입니다. 궁극적으로 사람들이 옵션 계약을 사고 팔 의향이 있는 가격에 대한 가치를 설정하는 것은 시장의 매수/매도 가격입니다. 옵션은 변동성이 증가하면 상승하고 변동성이 감소하면 Vega 가치에 따라 하락하는 경향이 있습니다. 옵션 매도자는 변동성이 큰 환경에서 옵션을 매도할 때 감수하는 위험에 대해 보상받기를 원합니다.

The bid and ask prices for options must be multiplied by 100 as they represent control of the value of 100 shares of the underlying stock.

옵션에 대한 매수호가와 매도호가는 기초 주식의 100주 가치에 대한 통제를 나타내므로 100을 곱해야 합니다.

'거래기술에 관한 정보' 카테고리의 다른 글

| Wolfe Wave Patterns울프 웨이브 패턴 (0) | 2023.08.04 |

|---|---|

| Technical Analysis For Beginners (The Ultimate Guide) (0) | 2022.07.24 |

| The Insane Story of the Greatest Trader of All Time (0) | 2022.07.18 |

| Trend Following Trading Strategy Guide (0) | 2022.07.16 |

| 5 Reasons Why Traders Lose Money (0) | 2022.07.15 |