A ‘Poor Man’s’ Covered Call option play is a way for an option trader to structure a very similar type of risk/reward ratio as an ordinary covered call but with much less capital required.

A ‘Poor Man’s’ Covered Call is another name for a Long Call Diagonal(대각선의) Debit(차변) Spread(분포상태) that is used to create a something similar to a Covered Call position. It’s nickname comes from the need to use this option structure as an play by an option trader with less capital but can also be used for higher returns on the percent of capital in the option play.

'가난한 사람의'커버 드 콜 옵션 플레이는 옵션거래자가 정상 커버 드 콜과 매우 유사한 유형의 위험 / 보상 비율을 구성할 수있는 방법이지만 훨씬 적은 자본이 필요합니다.

'가난한 사람의' 커버드 콜은 롱 콜 대각선 직불 스프레드의 또 다른 이름으로, 해당 콜 포지션과 유사한 것을 만드는 데 사용됩니다. 그것은 별명은 적은 자본과 옵션 상인에 의해 놀이로이 옵션 구조를 사용할 필요에서 온다하지만 또한 옵션 플레이에서 자본의 퍼센트에 높은 수익을 위해 사용할 수 있습니다.

A long diagonal debit spread is created with calls by buying one longer term call option with a lower strike price and selling one shorter term call with a higher strike price. This option strategy is opened for a net debit and the profit potential for the short call option and risk on the long call option are both limited. This is not like a standard covered call that has unlimited risk on the stock position that the covered call is written on during the duration of the option play.

긴 대각선 직불 스프레드는 낮은 행사가격으로 하나의 장기 콜옵션을 구입하고 더 높은 행사가격으로 하나의 단기 콜을 판매하여 콜이 만들어집니다. 이 옵션 전략은 순차변에 대해 열리며 짧은 콜 옵션의 이익 가능성과 롱 콜 옵션의 위험은 모두 제한되어 있습니다. 이는 옵션 플레이 기간 동안 커버드 콜이 기록되는 주식 포지션에 무한한 위험이 있는 표준 커버드 콜과는 다릅니다.

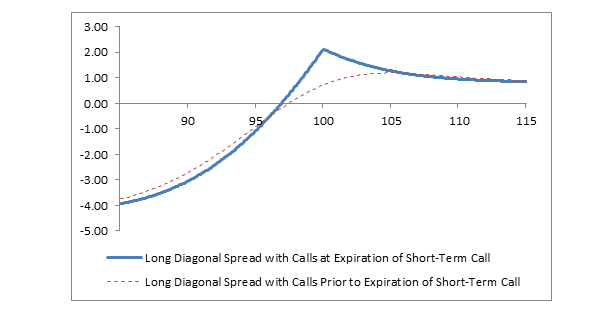

It is a bullish play betting on higher prices in the stock before both options expire. The most profit a ‘Poor Man’s’ Covered Call can make is if the stock price at expiration is the same as the strike price of the short call on expiration of the play. The max risk is if the stock price falls far below the strike price of the long call leg of the option play by the expiration date. The total risk is the difference of the long option subtracted from the short option.

두 옵션이 모두 만료되기 전에 주식의 높은 가격에 베팅하는 강세 플레이입니다. '가난한 사람의 커버드 콜'이 할 수 있는 가장 큰 이익은 만기 시의 주가가 경기 만기 시 단기 통화의 파업 가격과 동일한 경우입니다. 최대 위험은 주가가 만기일까지 옵션 플레이의 롱 콜 레그의 행사가격(발행가격)보다 훨씬 낮은 경우입니다. 총 위험은 짧은 옵션에서 빼진 긴 옵션의 차이입니다.

In a long diagonal debit spread option play your longer term option that has less theta decay and less delta capture acts as your long stock in a standard covered call. Your near term short call option plays the same role as it does in a standard covered call as you try to profit from selling the premium if it expires worthless and you profit from the theta decay.

장기 대각선 차변 스프레드 옵션에서 세타 붕괴가 적고 델타 포획이 적은 장기 옵션이 표준 콜에서 장기 주식으로 작용한다 당신의 단기에 가까운 콜옵션은 당신이 만약 그것이 가치가 없는 것으로 만료되고 당신이 세타 붕괴로부터 이익을 얻으려고 할 때 일반적인 커버된 콜에서와 같은 역할을 한다.

This ‘Poor Man’s’ Covered Call play is different from a standard covered call as your long call will decline in theta value as it gets closer to expiration but it does act as a hedge for the short leg of this option play so less margin is required than in naked short calls that are cash secured. The profit on this play is the difference in speed of theta decay between your long and short options.

이 '가난한 남자의' 커버드 콜 플레이는 긴 통화가 만료에 가까워질수록 theta 값이 감소하지만이 옵션 플레이의 짧은 다리에 대한 헤지 역할을하므로 현금이 확보된 알몸 짧은 통화보다 마진이 덜 요구되므로 표준 커버드 콜과 다릅니다. . 이 놀이의 이익은 길고 짧은 옵션 사이의 세타 붕괴 속도의 차이입니다.