In option trading a straddle play is created when two option trades are opened in the same underlying asset at the same strike price at the same expiration date but with both a call and a put. One side of the option play will become higher priced in an uptrend and the other will move higher on a downtrend.

옵션 거래에서 두 개의 옵션 거래가 동일한 유효기간 동안 동일한 파업가격으로 동일한 기초자산에서 통화와 풋으로 개시될 때 스트래들 플레이가 생성된다. 옵션 플레이의 한쪽은 상승세에 더 높은 가격이 될 것이고 다른 한쪽은 하락세에 더 높게 움직일 것이다.

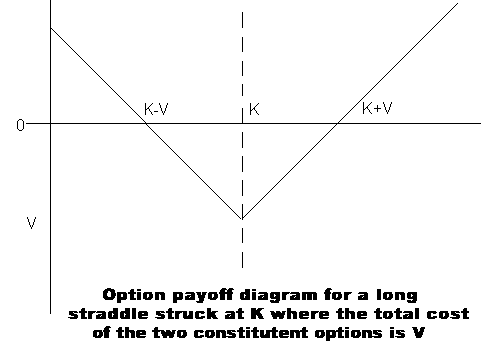

A long straddle option play is created by buying a call option and a put option with the same strike price and date of expiration. If the price of the underlier remains too close to the strike price of the straddle at the expiration of the options then the straddle will lead to a net loss as it takes a strong trend to make the straddle profitable as theta decreases the value of both long options over time.

긴 스트래들옵션 플레이는 콜과풋 옵션을 같은 행사가격과 유효 기한으로 구입함으로써 만들어진다. 옵션만료시 언더라이어 가격이 스트래들 행사가격에 너무 근접하게 유지된다면, 세타가 시간이 지남에 따라 두 긴 옵션의 가치를 감소시키기 때문에 스트래들 수익성이 형성되기에 높은 추세를 취함으로 스트래들이 순손실로 이어질 것이다

If there is a big enough trend in either direction then it is possible for a profit as the option on the winning side will have a large enough price expansion by going in-the-money to pay of the losing side. A long straddle is the right play for an option trader when they are expecting a large move in a market in either direction but want to bet on either playing out and set risk at the price of the option contract.

만약 어느 쪽이든 충분히 큰 추세가 있다면, 승리한 쪽의 옵션이 손해 보는 쪽의 돈을 지불하기 위해 돈을 지불함으로써 충분히 큰 가격 확장을 할 수 있기 때문에 이익을 얻을 수 있다. 양방향 모두 시장에서 큰 변동을 기대하면서도 옵션 계약의 가격으로 경쟁하고 위험을 설정하고자 할 때 옵션 트레이더에게 긴 보폭은 적격이다.

A long straddle option play is structured to profit in either direction the market takes if the price movement is at a big enough magnitude that the winning side option contract gains enough to offset the losing side option contract.

긴 가닥 옵션 플레이는 가격 변동이 충분히 큰 경우에 시장이 어느 방향으로든 이익을 얻도록 구조화되어 있고, 낙찰된 사이드 옵션 계약은 손실된 사이드 옵션 계약을 상쇄할 만큼 충분히 이익을 얻는다

Long straddles have a better chance of success when volatility is under priced and a market moving event is unexpected. It is direction neutral but long the potential of a strong trend in the timeframe of the option before expiration.

긴 보폭은 변동성이 낮은 가격과 시장 이동 이벤트가 예상되지 않을 때 성공할 가능성이 더 높다. 방향 중립적이지만 만기 전 옵션의 기간에 강력한 추세의 잠재력이 있다.

Long straddles are very expensive to play on a stock through earnings as the historical volatility is priced in and the vega value will be priced out after earnings and must be replaced with intrinsic value after the earnings announcement to be profitable.

긴 가닥은 과거의 변동성이 가격에 반영되어 있고, 베가 가치는 수익 후에 가격이 책정될 것이기 때문에 수익을 내기 위해서는 수익 발표 후에 내재가치로 대체되어야 하기 때문에 수익을 통해 주식을 가지고 놀기에는 매우 비용이 많이 든다.

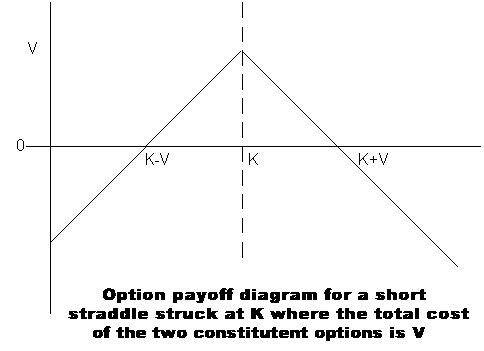

A short straddle is a non-directional option play when the trader sells a put option and a call option on the same underlier with the same strike price and expiration date. The potential profit is capped at the total option premium the option writer receives from the sale to open the transaction from the put and call price at the sale.

짧은 행은 거래자가 동일한 계약자에게 동일한 스트라이크 가격과 만료일로 풋옵션과 콜옵션을 판매할 때 비방향 옵션 플레이를 말한다. 잠재적 이익은 옵션 작성자가 판매 시 풋 가격과 콜 가격에서 거래를 개시하기 위해 판매에서 받는 총 옵션 프리미엄으로 제한된다.

The risk of a short straddle play is theoretically unlimited as a large trend in the underlier price whether up or down will create a large loss. If a price move causes one side of the short straddle play to go in-the-money and cost more to buy back than the total premium received when it was opened it will become unprofitable.

짧은 스트래들 플레이의 위험은 위 또는 아래로던 기초가격의 큰 추세가 큰 손실을 야기할 수 있음으로 이론적으로 무제한입니다 가격 이동이 짧은 스트래들 플레이의 한쪽을 돈으로 가서 개봉 했을 때 받은 총 프리미엄보다 더 많은 비용이 들면 수익성이 없게됩니다.

The most profit possible for a short straddle happens at expiration if the underlying asset trades at the same price as the strike of the straddle. If both the put and call sides of the straddle expire out-of-the-money and worthless the straddle achieves the maximum profit and the option trader profits from all the premium received when the play was opened.

짧은 가닥에 대해 가능한 가장 큰 이익은 기본 자산이 스트레들 행사에서와 같은 가격으로 거래될 경우 만료 시 발생한다. 스트래들 풋과 콜사이드가 모두 out of money가 소멸하고 가치가 없는 경우, 스트래들은 최대이익을 달성하고 게임이 오픈 되었을 때 받은 모든 프리레임으로 부터 옵션트레이더는 이익을 취한다 .

The short straddle option play is nondirectional because the short straddle profits when there is no trend in price during the time the play is open. The short straddle can be considered as a credit spread because the short straddle is sold to open and results in a credit from the option premiums of both the put option and call option.

쇼트 스트래들 옵션 플레이는 플레이가 열리는 동안 가격 추세가 없을 때 짧은 스트래들이 이익을 보기 때문에 방향이 없다. 짧은 가닥은 오픈하기 위해 판매되고 풋옵션과 콜옵션의 옵션 프리미엄에서 크레딧이 발생하기 때문에 크레딧 스프레드로 간주할 수 있다.

The risk for the option trader of a short straddle play is potentially unlimited due to having no hedges in place (적절한)while being short both sides of the market with both a call and a put, of course a stop can be used to buy to close and stop losses if the market goes against one of your positions. While the winrate with the short straddle play can be high the risk/reward ratio is not good as the maximum profit is limited to the premium of the options received but a loss can be any size if the play is held during a strong trend.

단기 스트래들 플레이의 옵션 트레이더에 대한 위험은 잠재적으로 무한할 수 있는데, 이는 통화와 퍼트로 시장의 양면이 모두 짧은 반면, 시장이 당신의 입장 중 하나에 반할 경우, 손실을 매입하고 막기 위해 스톱을 사용할 수 있다. 짧은 스트래들 플레이로 윈레이트가 높을 수 있지만, 최대 이익은 받은 옵션의 프리미엄에 제한되지만 강한 추세에서 플레이를 개최할 경우 손실 규모는 어느 정도 될 수 있기 때문에 위험/보상 비율은 좋지 않다.

Pcb21 at English Wikipedia / Public domain