The Maximum Pain theory in the options market or simply ‘Max pain’ tries to explain that market prices for stocks and commodities will many times settle at the approximate price on the option expiration date where the most option buyers will end up losing the maximum amount of money.

옵션 시장의 최대 통증 이론 또는 단순히 '최대 고통'은 주식과 상품에 대한 시장 가격이 대부분의 옵션 구매자가 돈의 최대 금액을 잃고 끝날 옵션 만기일에 대략적인 가격으로 여러 번 결재할 것이라고 설명하려고 합니다.

The Max Pain is always the approximate current strike price with the most open contracts of dollar value of puts and calls on either side of the price that would expire out-of-the-money and worthless causing the most loss of capital for the largest number of option holders still long at expiration according to open interest.

최대 고통은 미결제약정 이자에 따라 아직 장기의 만기기간이 남아있는 많은 수의 옵션보유자에 대하여 가장 많은 자본의 손실을 야기하는 쓸모가 없고 돈이 부족한 만기가 될풋과 콜의 어느 한쪽의 가격의 달라가치의 가장 공개된 계약을 가진 언제나 현재의 개략적인 행사가격이다

Except for a very few traders who are using in-the-money options to enter or exit a stock, most other options traders usually exit their in-the-money options prior to expiration day.

주식에 들어가거나 나오기 위해 in-the-money (시장가격<행사가격)옵션을 사용하고 있는 아주 적은 수의 거래자를 제외하고, 대부분의 다른 옵션 거래자들은 보통 만기일 전에 in-the-money(풋의 경우:시장가격<행사가격)주식 옵션을 종료한다.

For example if you own a stock and an in-the-money put option, you may allow it to exercise at expiration, putting some of your loss onto the option seller. If you are holding an in-the-money call option, there is rarely is any advantage to closing the trade before expiration if you want to own the stock, because the call option, having lost all of its time value, gives you all of the profit of the stock without all the risk. The same is true, in reverse, for short options.

예를 들어, 주식과 in-the-money 풋 옵션을 소유 한 경우 만료시 행사를 허용하여 손실을 옵션 판매자에게 제공 할 수 있습니다.in-the-money 콜 옵션을 보유하고 있는 경우 주식을 소유하려는 경우 만기 전에 거래를 그만두는 이점은 거의 없습니다. 콜 옵션은 모든 시간 가치를 잃어 버렸기 때문에 모든 위험없이 주식의 모든 이익을 당신에게 제공합니다 . 단기 옵션의 경우에도 마찬가지입니다.

If you have an in-the-money naked(무방비한) put option near the expiration date, having lost all its time value, there isn’t any advantage over shorting(단절시키다) the stock, but there is a big disadvantage – your profit is capped. the only reason to keep a naked put open very near expiration is because I want the underlying shares put on me at a known price, for example, if I am short the stock. My risk on the short stock is unlimited but my profit on the in-the-money naked put is not – that’s not good risk management in most cases, but unfortunately sometimes necessary if options liquidity is poor. Even then, liquidity is only a problem if the option is traded, not if it’s exercised, so really, the only folks left are those without sufficient capital to perform the exercise, or those who are asleep. Same for a naked call and long stock – unlimited risk on the stock, limited gain on the option – not a good mix unless it cannot be avoided due to liquidity or insufficient capital or a strong cup of coffee.

당신이 만기일자가 가까운 in the money 무방비 풋옵션을 가지고 있다면 시간가치는 잃어버렸으므로 주식을 단절시키는 잇점은 없습니다 다만 큰 불리한 점이 있습니다 즉 당신의 이익이 제한적입니다 단지 바로 만기 가끼이 있은 무방지 옵션을 공개적으로 유지하는 유일한 이유는 예를 들면 내가 주식이 모자라면 알려진 가격으로 기초주식을 늘리기를 원하기 때문입니다 단기 주식에 대한 나의 위험은 무제한이고 in the money 무방비풋에 대한 나의 이익은 제한적입니다 즉 그것이 대부분의 경우에 좋은 위험관리는 아니다 그러나 불행히도 때로는 옵션유동성이 부족하다면 필요한 부분입니다 그때에도 옵션이 거래된다면 유동성이 문제입니다 그러나 행사되지 않으면 그렇지 않습니다 정말 남아 있는 유일한 보통사람은 행사를 수행할 충분한 자본이 없거나 잠이 덜깬 사람입니다 무방비콜이나 장기 주식에도 같습니다 즉 주식에 대한 위험은 무제한이고 옵션에 대한 이익은 제한적입니다 유동성 또는 불충분한 자본과 강한 커피 한잔오로 인하여 피할 수 없는 경우가 아니라면 좋은 조합은 아닙니다

Taking the disadvantages of in-the-money options into account, it is normal for open interest to decrease for those options, leaving only at-the-money and out-of-the-money options open. Of the remaining open interest, some traders may be using those options as a hedge, for example for gamma hedging, but it is unlikely that gamma hedgers would have a huge influence in the stock price, especially since gamma hedging tends to work best when options have gamma potential, which they don’t have much of near expiration at out-of-the-money strikes.

in-the-money 옵션의 단점을 고려할 때,단지 at-the-money 와 out-of-the-money 공개 옵션 만 열려있는 상태에서 이들 옵션에 대해 미결제이자를 줄이는 것이 일반적입니다. 남아있는 미결제 지분 중 일부 거래자들은 예를 들어 감마 헤징과 같은 헤지로 이러한 옵션을 사용하고 있을 수 있지만, 특히 감마 헷징은 옵션이 감마가능성 있을 때 가장 잘 작용하는 경향이 있기 때문에 감마 헤저자가 주가에 큰 영향을 미칠 것 같지는 않습니다.그것은 out-of-the-money 행사에서 만기에 가까이에 많이 가지고 있지 않는 것이기 때문입니다

The end result is that the stock will almost always close at a price that is in-between the greatest amount of open interest, so that the most options expire worthless, but not because it gives those worthless option holders max. pain (it also gives the option sellers maximum profit, after all) but simply because those options are leftover (나머지)waste products, no longer needed by traders, and the ones that were useful have already been used up.

최종 결과는 주식은 거의 항상 가장 큰 금액의 미해결 이자 사이에 있는 가격으로 마감되어 대부분의 옵션이 가치가 없는 것으로 소멸되지만, 그것은 그러한 가치 없는 옵션 보유자들에게 최대 고통을 주기 때문이 아니라(결국 옵션 판매자들에게 최대의 이익을 주기 때문이기도 하다) 단순히 그 옵션들이 더 이상 거래자들이 필요로 하지 않으며 유용한 것들은 이미 다 써버린.남은 낭비물이라는 이유이기도하다.

The Max Pain theory doesn’t show that buying options is necessarily unprofitable and there is an edge in selling options as the majority of options are traded back and forth and not just held until expiration. They could have been closed for a loss or a gain before expiration. A common misunderstanding among new option traders is that 90% of all options expire as worthless, so a seller of option premiums will have a higher win rate than a trader that buys options. This belief doesn’t take into account a statistic published by the Chicago Board Options Exchange (CBOE) that only 10% of option contracts are actually held until expiration and then exercised. 90% are bought back and closed before expiration so they are removed from the ‘expired for a loss’ statistic.

Even with 10% of option contracts being held and exercised doesn’t automatically mean the other 90% expire worthless. According to the CBOE, between 55% and 60% of options contracts are simply closed out prior to expiration. In other words, a seller who sold-to-open (판매자가 쇼트 포지션을 개설하기 위하여 판매하는 것) a contract will, on average, buy-to-close (거래를 종료하기 위하여 구매하는 것)it 55-60% of the time, which could be at a profit before expiration. Very few option premium sellers are holding the short contract through to expiration, rather they are closing their position when the risk/reward ratio favors buying them back for a profit instead of holding the open risk until expiration.

옵션 계약의 10 %가 보류되고 행사되었다고해서 다른 90 %가 무가치하게 만료되는 것은 아닙니다. CBOE에 따르면 옵션 계약의 55 % ~ 60 %가 만료 전에 간단히 폐쇄됩니다. 즉, 계약을 판매하기 위해 매도 한 판매자는 평균적으로 계약을 55-60 % 정도 매수하여 만료 전에 이익을 얻을 수 있습니다. 만기까지 옵션 계약을 체결하는 옵션 프리미엄 판매자는 극소수에 불과합니다. 위험 / 보상 비율이 만기 시까 지 미결제 위험을 유지하는 대신 위험을 보상으로 구매하는 것을 선호 할 때 포지션을 마감합니다.

옵션 계약의 10 %가 보류되고 행사되었다고해서 다른 90 %가 무가치하게 만료되는 것은 아닙니다. CBOE(Chicago Board Options Exchange)에 따르면 옵션 계약의 55 % ~ 60 %가 만료 전에 간단히 폐쇄됩니다. 즉, 계약을 판매하기 위해 매도 한 판매자는 평균적으로 계약을 55-60 % 정도 매수하여 만료 전에 이익을 얻을 수 있습니다. 만기까지 옵션 계약을 체결하는 옵션 프리미엄 판매자는 극소수에 불과합니다. 위험 / 보상 비율이 만기 시까 지 미결제 위험을 유지하는 대신 위험을 보상으로 구매하는 것을 선호 할 때 포지션을 마감합니다.

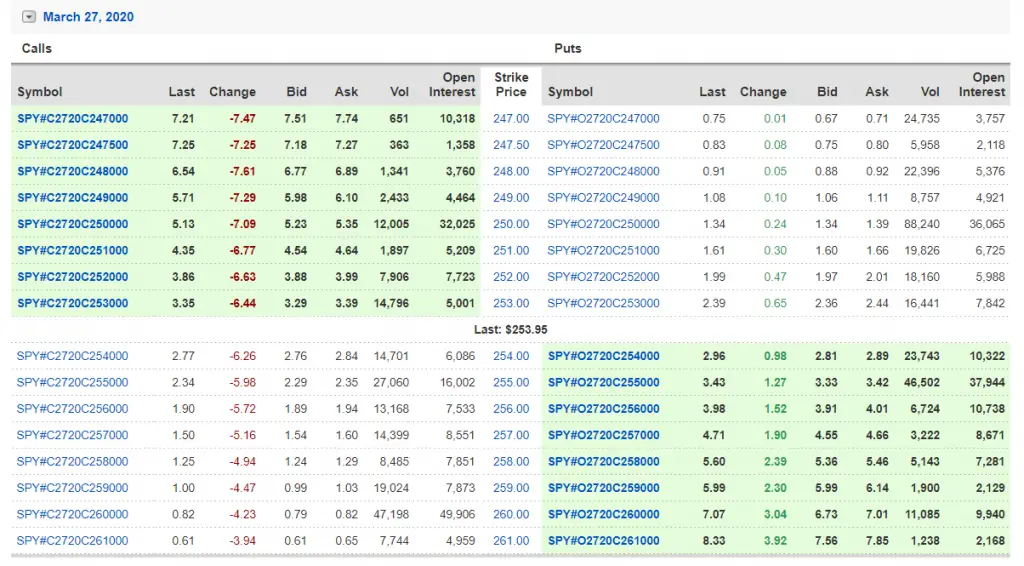

The below example shows the max pain expiration price would be with $SPY at $255 as all the the calls below and put options above would expire worthless designated in white on the below option chain.

아래의 예는 아래의 모든 콜과 위의 풋 옵션이 아래의 옵션 체인에서 흰색으로 지정된 가치없이 만료됨에 따라 최대 통증 만료 가격은 $ SPY 인 $ 255에 표시됩니다.