Theta is the component inside the options pricing model that measures and values the sensitivity of an option contract price in correlation to the passage of time. The theta value embedded in an option depends on the price of a specific option contract in relation to its expiration date, the current price of the underlying stock and the strike price.

Theta는 옵션 가격 책정 모델 내부의 구성 요소로, 시간 경과에 따라 옵션 계약 가격의 민감도를 측정하고 평가합니다. 옵션에 포함 된 세타 가치는 만기일, 기초 주식의 현재 가격 및 행사가와 관련하여 특정 옵션 계약의 가격에 따라 다릅니다.

Time decay is the loss of extrinsic value an option experiences as it approaches expiration. The speed of this loss of theta value excellerates (탁월하다)as the option gets closer to expiration. The farther out-of-the-money an option is the more the option price is derived from theta value.

시간 쇠퇴는 옵션이 만료 될 때 경험하는 외부 가치의 상실입니다. 옵션이 만료에 가까워 질수록 이러한 세타 가치 손실 속도는 더욱 빨라집니다. 옵션이 외 가격 일수록 옵션 가격이 세타 가치에서 더 많이 파생됩니다.

The mathematical formula for theta is shown in value per year

세타에 대한 수학 공식은 연간 값으로 표시됩니다

It is common to divide the result by the number of days in a given year, to calculate the amount an option’s price will fall in correlation to the underlying stock’s price. Theta is usually negative for long calls and long puts, and a positive for short calls and short puts. The total theta amount for all options in a trading account can be calculated by adding up the thetas for each individual option position.

옵션의 가격이 기본 주식의 가격과 관련하여 떨어질 양을 계산하기 위해 결과를 주어진 연도의 일 수로 나누는 것이 일반적입니다. 세타는 일반적으로 긴 통화 및 풋 풋에 대해 음수이고 짧은 콜 및 풋 풋에 대해서는 양수입니다. 거래 계정의 모든 옵션에 대한 총 세타 금액은 각 개별 옵션 위치에 대한 세타를 합산하여 계산할 수 있습니다.

The price of an option is calculated in two ways:

옵션의 가격은 다음 두 가지 방법으로 계산된다.

the intrinsic value and the extrinsic value.

내재적 가치 외적 가치

The intrinsic value is how in-the-money and option is and how much it is worth if exercised now. A $100 strike in-the-money call option on a stock priced at $105 has $5 in intrinsic value. A $110 strike out-the-money call option on a stock priced at $105 would have $0 in intrinsic value.

본질적인 가치는 돈과 옵션이 어떻게 되는가와 지금 행사할 경우의 가치가 얼마냐입니다. 주식에 대한 in-the-money call option 행사가 A 100가 105 $에 가격이 매겨지면 통화 옵션은 내재 가치가 $ 5입니다. 주식에 대한 out-the-money $ 110 행사가가 $105에 책정이 되면 통화 옵션은 내재 가치가 $ 0입니다.

The extrinsic value of an option is the cost of having the option while holding it with the opportunity of it being in-the-money at the time of exercise. A deep out-of-the-money option will be worth extrinsic theta value as there is a probability that the stock price will go in-the-money before the expiration date. As time gets closer to expiration the probability of the option going in-the-money drops faster and faster so the theta value drops as the time is spent.

옵션의 외적인 가치는 옵션을 행사하는 동안 옵션으로 보유하고 있는 비용이며, 행사시 화폐로 구입할 수있는 기회입니다. 주가가 만기일 이전에 화폐로 나올 가능성이 있기 때문에, 깊은 외 가격 옵션은 외래 세타 가치가 있습니다. 시간이 만료됨에 따라 옵션으로 화폐로 갈 확률은 시간이 지남에 따라 세타 값이 감소하므로 빠릅니다.

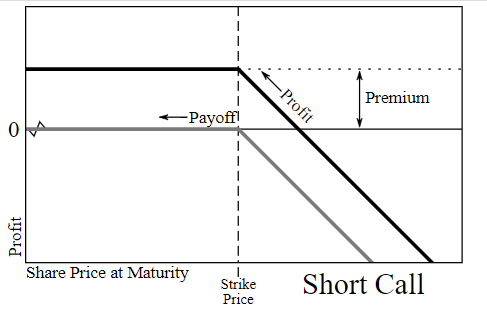

If you are net long options have negative theta and your option plays will go down in value with the passage of time if other factors like vega stay the same. If you are net short options you have positive theta and your option plays will go up in profit with the passage of time if other factors like vega stay the same.

당신이 순 긴 옵션이라면 부정적인 세타가 있고 베가와 같은 다른 요소가 동일하게 유지되면 옵션 재생은 시간이 지남에 따라 가치가 떨어집니다. 당신이 순 짧은 옵션이라면 긍정적 세타가 있고 vega와 같은 다른 요소가 동일하게 유지되면 옵션 플레이는 시간이 지남에 따라 이익이 증가합니다.

Time decay works against you when you’re long an option as expiration approaches. Time decay works in your favor when you’re short an option as your play goes up in value as expiration moves closer.

만기가 다가옴에 따라 선택권이 길면 시간의 부패는 당신에게 불리하게 작용한다. 만기가 가까워질수록 당신의 플레이가 가치가 올라가기 때문에 옵션이 단기일 시간의 붕괴는 당신에게 유리하다.

An option must increase more in intrinsic value by going in-the-money than it loses in extrinsic time value to be profitable to an option buyer at any given time during the option trade. For an option seller to make money the option must lose more in time value than it gains in intrinsic value before the option is purchased back to close or expires worthless to be profitable.

옵션 거래 중 옵션 구매자에게 이익이 되기 위해서는 옵션의 시간외 가치가 손실되는 것보다, 옵션의 내재가치를 더 높여야 한다. 옵션 판매자가 돈을 벌기 위해서는 옵션을 다시 구매하여 마감하거나 수익성을 얻기 위해 가치가 없는 옵션으로 만료되기 전에 옵션이 내재가치로 얻는 것보다 시간가치로 더 많이 손실되어야 한다.