How The Fed Rate Decision Moves The Market(FRB의 금리 결정으로 시장 판도가 어떻게 움직이는가)

This is a Guest Post by Arnout ter Schure on Twitter @intell_invest.

Arnout ter Schure가 트위터에 올린 Guest Post 입니다.

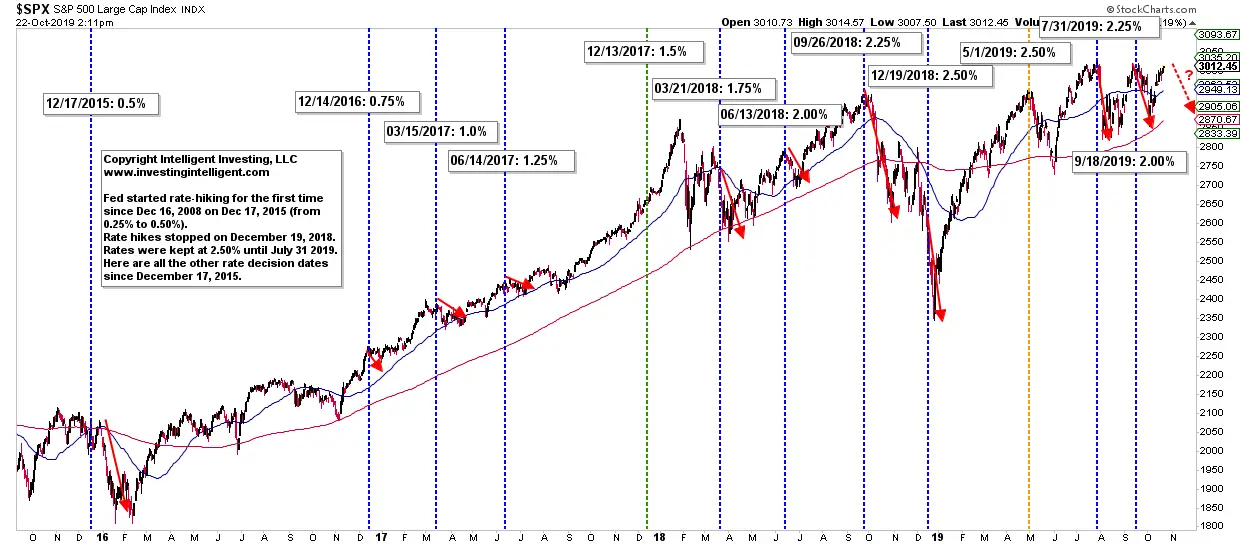

A lot has been said, and will be said, about the FED’s recent and coming rate decisions. The FED has been changing its rates since December 17, 2015 from ZIRP (zero interest rate policy) to 2.50% four years later and now at 2.00%, with another rate decision (a decrease of 0.25bp to 1.75%) expected on October 30th. In Figure 1 I’ve overlaid the FED’s rate decisions with the price action in the S&P500 and we can see that each of the 11 prior rate changes has been met with a decline in the markets, except one (December 13, 2017). Some declines were bigger (late-2018) than others (all of 2017). In addition, in May 2019 rates were kept unchanged but the market didn’t like that decision either. Hence, a rate change decision by the end of the month will likely be met with selling based on the twelve prior instances.

FED의 최근 및 향후 금리 결정에 대해 많은 이야기가 있었고 앞으로도 계속 될 것입니다. FED는 2015 년 12 월 17 일부터 4 년 후 ZIRP (제로 금리 정책)에서 2.50 %로, 현재는 2.00 %로 금리를 변경하고 있으며, 10 월 30 일에 다른 금리 결정 (0.25bp에서 1.75 %로 감소)이 예상됩니다. . 그림 1에서 S & P500의 가격 조치와 함께 FED의 금리 결정을 겹쳐 보았으며, 11 개의 이전 금리 변경 각각이 하나를 제외하고 시장에서 하락한 것으로 나타났습니다 (2017 년 12 월 13 일). 일부 감소는 다른 2017 년 말보다 2018 년 말에 더 크게 감소했습니다. 또한 2019 년 5 월에는 변동이 없었지만 시장은 그 결정을 좋아하지 않았습니다. 따라서 이달 말까지의 요금 변경 결정은 이전의 12 가지 사례를 기반으로 한 판매로 충족 될 것입니다.

Figure 1: SPX daily chart with FED rate decisions(그림 1: SPX 일일 차트(FED 비율 결정 포함)

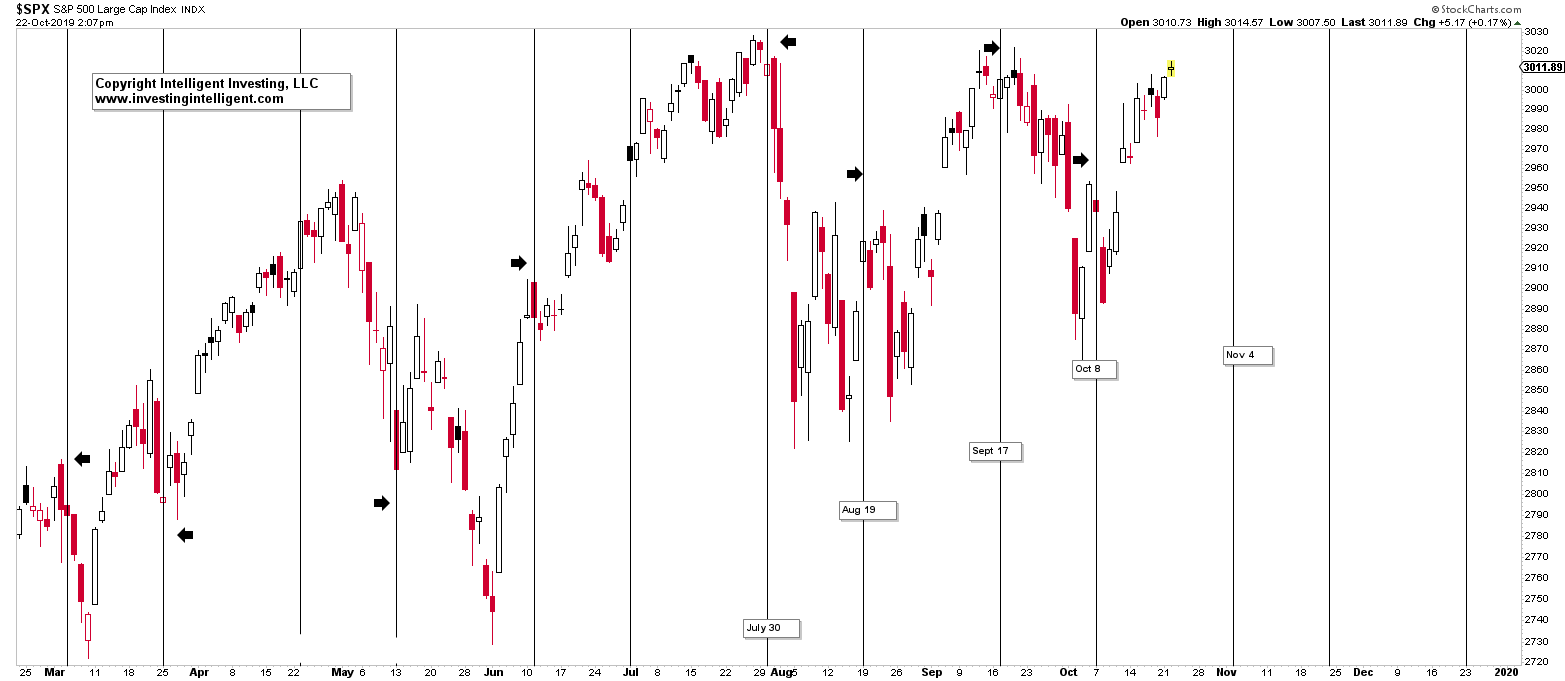

Note, the FOMC meeting ends right at an important Bradley Turn Date (October 30; 40/100 Bradley Siderograph Power, see here), and is also right at the beginning of my own Fibonacci-timing Turn date of November 4, which are always +/- 3 trading days (October 30 – November 7). See Figure 2 below.

참고로 FOMC 회의는 중요한 Bradley Turn Date(10월 30일; 40/100 Bradley Siderograph Power, 여기서 참조)에서 바로 종료되며, 항상 +/- 3거래일(10월 30일 – 11월 7일)인 11월 4일의 내 자신의 Fibonacci-timing Turn Date의 초기에도 맞다. 아래 그림 2를 참조하십시오.

Figure 2: SPX daily chart with Fibonacci-timing turn dates.

그림 2: SPX 일일 차트(Fibonacci-timing turn date).

Lastly, I also wanted to cover the decision by the FED on October 4 (see here) to:

마지막으로, 나는 또한 10월 4일 FED의 결정을 다음과 같이 다루고 싶었다.

■Conduct overnight repurchase agreement operations (REPO) at least through January of next year (2020) by a per-counterparty limit of $30 billion per day to mitigate the risk of money market pressures that could adversely affect policy implementation. The latter is a euphemism (완곡한 어구)for “markets will otherwise face liquidity issues…”

정책 구현에 악영향을 미칠 수 있는 자금 시장 압력의 위험을 완화하기 위해 적어도 내년 1월까지 거래처 당 300억 달러의 제한으로 하룻밤 재매입 계약 운영(REPO)을 실시한다. 후자는 "그렇지 않으면 시장은 유동성 문제에 직면하게 될 것"이라는 완곡한 표현이다.

■Purchase Treasury bills (청구서를 보내다)up to $20 billion per month at least into the second quarter of next year to maintain over time ample reserve balances at or above the level that prevailed in early September 2

적어도 내년 2분기까지는 매월 200억 달러까지 재무부 어음을 구입하여 2019년 9월 초의 수준 이상으로 충분한 준비금 잔액을 유지한다019.

You can see the increase in the FED’s balance sheet since early September 2019 here.

이곳에서는 2019년 9월 초 이후 쭉 FED 대차대조표 증가를 볼 수 있다.

From current levels this will mean an increase in its balance sheet by about $200B.

현재의 수준에서 볼 때 이것은 대차대조표가 약 200억 달러 증가한다는 것을 의미한다

Thus, we now have an accommodating FED, who is essentially doing a QE4 without calling it QE (and which will thereby undo(풀다) almost its entire balance sheet reduction (~15%) that started late-2017).

따라서, 현재 우리는 QE라고 부르지 않고 기본적으로 QE4를 수행하고 있는 수용 FED를 가지고 있다(그리고 결과적으로 2017년 말에 시작된 거의 전체 대차대조표 감소(~15%)를 취소할 것이다).

Given where the economy currently is (record low unemployment, growing wages, etc) the lowering of the interest rates and increase in the balance sheets are in my opinion now not done to improve the economy as it was meant during QE1 through QE3, but instead the FED is responding to liquidity issues in the (debt) markets as the money markets saw funding shortages on September 16/17, driving the rate on one-day loans backed by Treasury bonds as high as 10%, about four times greater than prior week’s levels.

현재 경제가 (기록적인 낮은 실업률, 증가하는 임금 등)인 것을 감안할 때, 나는 현재 금리 인하와 대차대조표 증가는 QE1에서 QE3까지 의도했던 것처럼 경제를 개선시키기 위해 이루어지지 않고 있다고 본다. 그러나 대신에 FED는 통화시장이 본 것처럼 (디벳)시장의 유동성 문제에 대응하고 있다.9월 16일/17일 계속되는 부족사태로 인해 재무부 채권이 지원하는 하루 대출금리는 전 주 대비 약 4배 높은 10%까지 치솟았다.

More importantly, this caused the FED’s funds rate to jump to 2.25%. Such an increase that if left unchecked could have started impacting broader borrowing costs in the economy. IMHO this is another sign of a late-stage Bull, not the start of another multi-decade Bull run as the spike wasn’t evidence (yet) of any sort of imminent financial crisis, but a sign of the FED losing control over short-term lending, one of its key tools for implementing monetary policy. It also indicated Wall Street is struggling to absorb record sales of Treasury debt to fund a swelling U.S. budget deficit. .

더 중요한 것은 이 때문에 FED의 펀드금리가 2.25%로 급등했다는 점이다. 이런 증가세를 방치하면 경제의 더 넓은 차입비에 영향을 미치기 시작할 수 있었다.이마호는 말기 단계 황소의 또 다른 신호이며 ,금융정책을 구현하기 위한 핵심 도구 중 하나인 단기대출에 대한 통제를 잃어버리는 신호이기에 스파이크가 임박한 금융 위기의 어떤 종류의 증거가 아니었으므로 다른 여러십년의 다른 상승실행의 시작은 아닙니다 .

이 보고서는 또한 월스트리트가 미국 재정 적자 증가에 자금을 대기 위해 재무부 부채의 기록적인 매출을 흡수하기 위해 애쓰고 있음을 나타냈다.

Trade safe!

안전한 거래!

'거래기술에 관한 정보' 카테고리의 다른 글

| The Current S&P 500 Dividend Aristocrats List (0) | 2019.10.26 |

|---|---|

| 18 Habits of Rich Traders:(18 부유한 트레이더들의 습관:) (0) | 2019.10.26 |

| A Look At The Current Warren Buffett Portfolio(Warren Buffet 포트폴리오의 현황) (0) | 2019.10.25 |

| A Trading Mentor Shares His 35 Years Of Lessons:(트레이딩 멘토(Trade Mentor)는 35년간의 교훈을 공유한다.) (0) | 2019.10.24 |

| The Risk vs Reward in Trading(거래의 위험과 보상:) (0) | 2019.10.24 |